DAA전략(Defensive Asset Allocation)

전략 요약

- DAA(Defensive Asset Allocation)는 2018년 Wouter J. Keller가 제안한 동적자산 배분전략 중 하나입니다. VAA(Vigilant Asset Allocation)의 변형 전략으로, 카나리아 자산을 이용하여 공격자산과 방어자산의 비중을 결정합니다. VAA에 비해 공격자산의 보유기간을 늘림으로써 시장 상승추세에 대한 추적오차를 줄이고, 수익성이 낮아진 채권 보유기간이 줄어들어 수익률과 위험 측면에서 VAA대비 개선을 이룬 것으로 평가됩니다.

- DAA는 12개의 공격자산, 3개의 방어자산 그리고 2개의 카나리아 자산(canary assets)으로 구성되어 있습니다.

- 공격자산: SPY(S&P500 주식), QQQ(나스닥 주식), IWM(RUSSELL2000 주식), VGK(유럽 주식), EWJ(일본 주식), VWO(이머징마켓 주식), VNQ(부동산), DBC(원자재), GLD(금), TLT(미국 장기국채), HYG(하이일드채권), LQD(미국 회사채)

- 방어자산: SHY(미국 단기국채), IEF(미국 중기국채), LQD(미국 회사채)

- 카나리아 자산: VWO(이머징마켓 주식), BND(미국 종합채권)

- 카나리아 자산의 모멘텀을 계산하여 공격자산과 방어자산의 비중을 계산합니다. 카나리아 자산이 모두 양의 모멘텀(VWO 및 BND 모멘텀이 양수)을 가진다면, 공격자산(6종목, 각각 16.7%)으로만 포트폴리오를 구성하며, 카나리아 자산이 모두 음의 모멘텀을 가진다면, 방어자산(1종목, 100%)으로만 포트폴리오를 구성하게 됩니다. 카나리아 자산 중 하나의 모멘텀이 양이고, 다른 하나가 음의 모멘텀(VWO 또는 BND 모멘텀이 음수)이라면, 공격자산 절반(3종목, 각각 16.7%)과 방어자산 절반(1종목, 50%)으로 포트폴리오를 구성합니다. 공격자산 또는 방어자산 중 모멘텀 스코어가 높은 종목 순으로 매수 종목을 선정합니다.

- DAA모멘텀 스코어: 1개월 모멘텀 x 12 + 3개월 모멘텀 x 4 + 6개월 모멘텀 x 2 + 12개월 모멘텀 x 1

- 1개월 단위로 카나리아 자산과 각 자산의 모멘텀 스코어를 재계산하여 전체 포트폴리오를 리벨런싱 합니다.

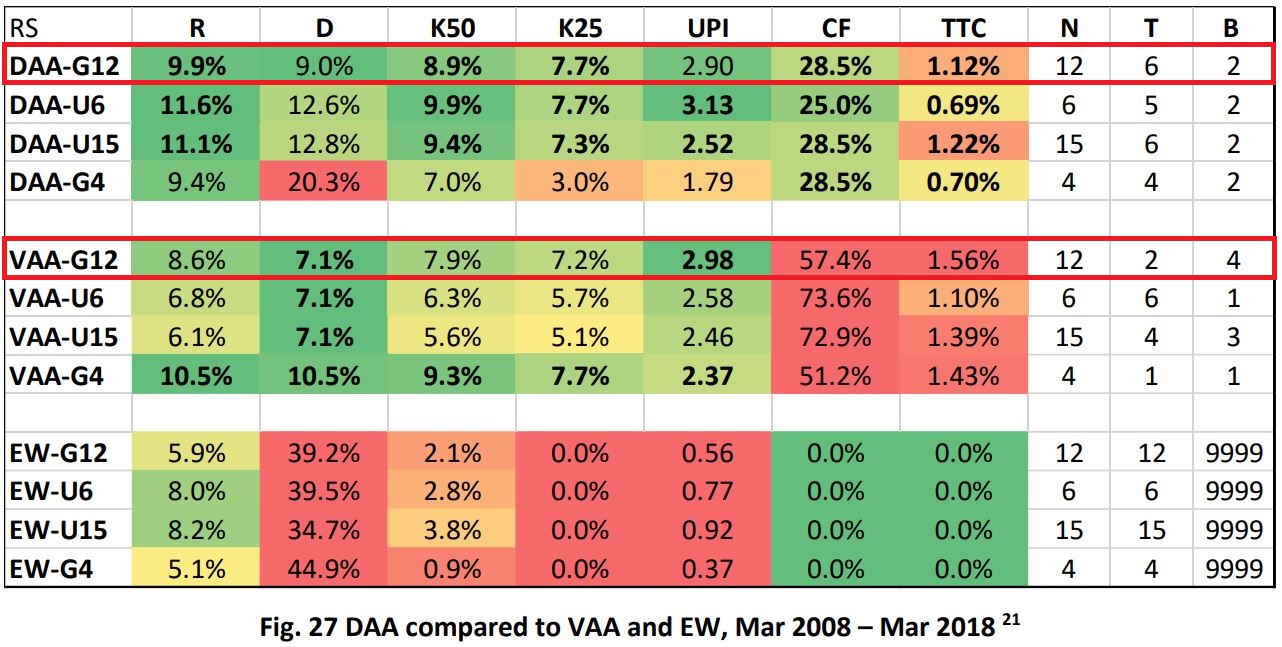

- 관련 논문의 테스트 기간 중 성과는 다음과 같습니다. (LINK)논문 바로가기

- 주1) DAA-G12: 12개의 공격자산으로 운영하는 전략(본건 전략), VAA-G12: 12개의 공격자산으로 운영하는 VAA전략, EW: 동일가중 포트폴리오, R: 연평균 수익률, D:MDD, K50: 수용 가능한 MDD를 50%로 설정한 조정 수익률, CF: 포트폴리오 현금성 자산 비율, TTC: 거래비용

- 주2) 낮은 금리수준이 지속되는 점을 고려할 때 최근 10년(2008~2018)간 DAA와 VAA를 비교하는 것이 적절합니다. DAA-G12는 VAA-G12대비 포트폴리오의 현금성 자산 비중(CF, 28.5% vs 57.4%)가 현저히 낮으며, 그로 인하여 거래비용(TTC, 1.12% vs 1.56%) 감소 및 수익성(R, 9.9% vs 8.6%)이 향상되는 결과를 가져왔습니다.

전략 수익률

전략 MDD

월별 보유종목(MMT)

| 구분 | 23.12 | 24.01 | 24.02 | 24.03 | 24.04 | 24.05 | 24.06 | 24.07 | 24.08 | 24.09 | 24.10 | 24.11 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SPY | 35.9 | 29.0 | 41.8 | 39.2 | 8.2 | 34.5 | 28.7 | 26.6 | 26.8 | 26.3 | 17.3 | 35.0 |

| QQQ | 50.7 | 39.8 | 50.0 | 34.4 | 7.7 | 37.0 | 43.8 | 18.6 | 20.3 | 24.3 | 17.1 | 34.0 |

| IWM | 58.6 | 5.5 | 37.6 | 30.2 | -5.5 | 29.0 | -3.4 | 57.5 | 11.1 | 20.9 | 7.8 | 54.8 |

| VGK | 36.2 | 13.4 | 21.2 | 28.9 | 6.9 | 39.5 | -2.4 | 21.2 | 24.5 | 18.5 | -10.2 | -19.7 |

| EWJ | 27.1 | 30.3 | 38.5 | 37.0 | -3.5 | 17.9 | 2.1 | 25.9 | 16.6 | 8.9 | -13.2 | -3.8 |

| VWO | 21.4 | -7.2 | 17.6 | 13.7 | 18.3 | 19.4 | 17.4 | 16.8 | 15.4 | 45.7 | 9.6 | 1.2 |

| VNQ | 53.6 | 0.6 | 16.0 | 15.1 | -22.5 | 15.9 | 3.2 | 46.5 | 43.3 | 43.2 | 14.0 | 23.4 |

| DBC | -17.9 | -4.5 | -11.9 | 16.2 | 10.3 | 8.7 | 5.2 | -12.1 | -12.4 | -5.1 | 1.9 | -0.1 |

| GLD | 22.1 | 1.0 | 7.1 | 46.7 | 32.6 | 30.1 | 15.5 | 39.2 | 31.9 | 47.8 | 44.1 | 19.8 |

| TLT | 38.8 | 7.6 | -4.3 | 1.1 | -26.9 | 3.8 | -1.2 | 19.1 | 17.3 | 20.6 | -10.7 | -9.5 |

| HYG | 22.9 | 13.5 | 10.0 | 11.4 | 2.0 | 11.4 | 5.6 | 16.5 | 15.0 | 18.0 | 6.8 | 10.5 |

| LQD | 29.5 | 14.1 | -0.1 | 9.2 | -9.4 | 9.4 | 1.5 | 15.8 | 16.0 | 19.5 | -2.2 | 1.4 |

| SHY | 8.4 | 6.0 | 2.1 | 3.4 | -0.3 | 4.4 | 4.1 | 8.3 | 8.4 | 8.7 | 2.3 | 2.3 |

| IEF | 19.5 | 10.0 | -3.7 | 3.0 | -13.3 | 4.7 | 2.8 | 16.3 | 13.5 | 15.3 | -6.0 | -2.4 |

| LQD | 29.5 | 14.1 | -0.1 | 9.2 | -9.4 | 9.4 | 1.5 | 15.8 | 16.0 | 19.5 | -2.2 | 1.4 |

| VWO | 21.4 | -7.2 | 17.6 | 13.7 | 18.3 | 19.4 | 17.4 | 16.8 | 15.4 | 45.7 | 9.6 | 1.2 |

| BND | 20.3 | 9.7 | -0.1 | 5.2 | -8.0 | 6.5 | 3.1 | 14.3 | 13.4 | 14.7 | -1.9 | 0.5 |

| profit | 5.2 | -1.6 | 1.4 | 1.4 | -3.5 | 0.8 | 1.2 | 0.9 | 2.0 | 2.5 | -0.9 | 1.2 |

2024.11.25. updated

전략 통계

| 구분 | DAA | 60/40 | 구분 | DAA | 60/40 |

|---|---|---|---|---|---|

| 연평균수익률 | 7.4 | 7.8 | STDEV | 8.6 | 9.5 |

| 샤프지수 | 0.73 | 0.7 | 소르티노지수 | 1.51 | 1.18 |

| UPI(%) | nan | nan | Ulcer Index(%) | 6.39 | 6.3 |

| MDD | -19.6 | -26.8 | MDD지점 | 2023.02 | 2009.02 |

| MDD기간(월) | 38 | 29 | 승률(%) | 61.2 | 67.0 |

| Best Month | 8.2 | 7.5 | Worst Month | -5.8 | -9.2 |

| 포트 회전율 | 6.08 | Backtest시작일 | 2007.05 |